消费升级的浪潮如火如荼进行的时候,开始有声音出来呐喊:据说第一批90后已经悄然开始“消费降级”了,一时间,佛系青年、衰、养生等词成为了各大媒体广泛讨论的话题。

不说好了要一起携手奔小康的么,怎么就开始降级了?

都说由奢入俭难,消费降级真的存在吗?我们今天花点时间来讨论一下这个话题。

1,消费升级的本质是为产品附加值买单

在聊消费降级之前,我们首先来讨论一下什么是消费升级。

消费升级的概念到底是什么时间提出来的,很难说出一个准确的时间节点,然而有升级,必然是看到了差距,而消费差距被广大群众充分发现和认识,大概和近年来出境游热潮的持续火爆不无关系。2014年中国出境旅游人数首次过亿,达到1.07亿人次。在这场大开眼界的出国热潮中,从80、90后到大爷大妈都不约而同的看到了我们与发达国家的物质差距,买买买成为了出国旅游最重要的事,走出国门的中国消费者以惊人的购买力给全世界人民留下了深刻印象,日本的马桶盖也借势风靡中国。

大众出国热潮给国内市场的消费升级积累了原始力量。

中国游客在日本爆买

中国游客在巴黎奢侈品店外排队

那么,消费升级的本质是什么?

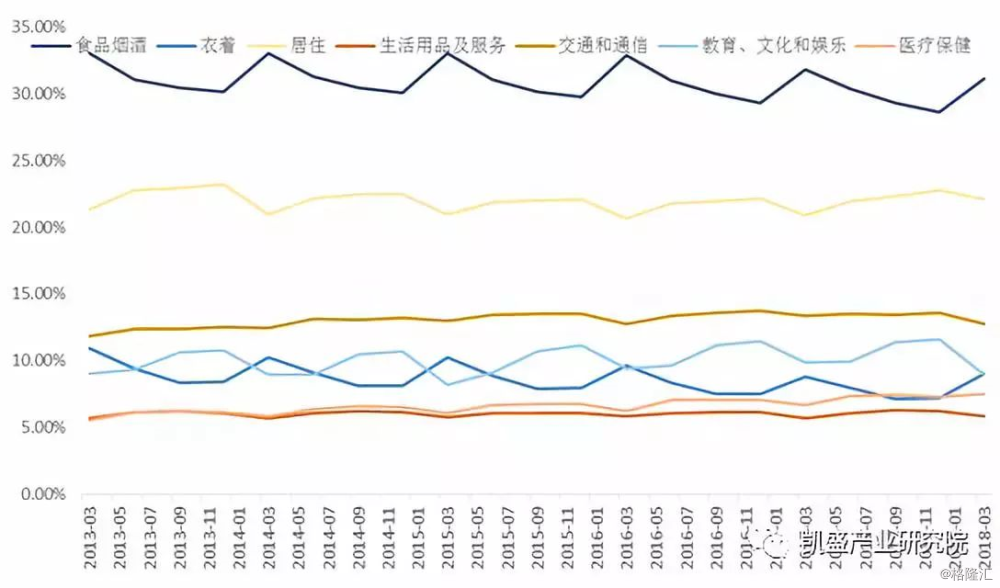

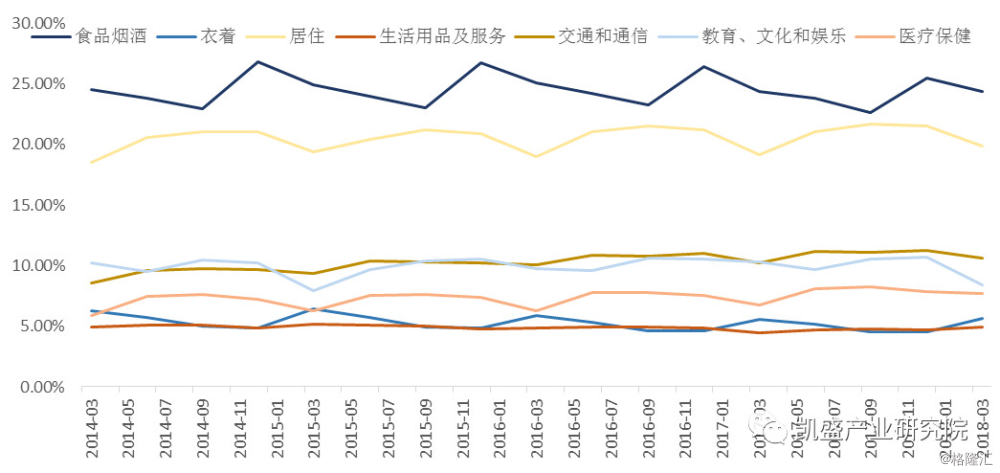

百度百科上说,消费升级一般指消费结构的升级,是各类消费支出在消费总支出中的结构升级和层次提高。然后通过分析我国城镇居民和农村居民各项支出占消费比重的变化,我们发现近几年的消费结构并没有出现明显的转变,甚至可以说,除了食品烟酒和居住等支出保持着稳定的季节性的调整之外,整体趋势可以说是异常的稳定。

因此,我们这一次讨论的消费升级,不是结构的升级,而是同一个产品品类里面的升级。消费升级本质,指的是消费者愿意花更多的钱,购买产品的更多附加价值。升级内容是多方位的,包括质量、使用体验、品牌、消费体验、身份展示,品味展示的升级。除了关注产品本身的功能和品质,大众开始关心使用体验是不是愉悦,有没有带来精神和审美上的满足等等。

我国城镇居民各项支出占平均消费支出的比重

国农村居民各项支出占平均消费支出的比重

2,你以为的消费降级,其实是另外一些人的消费升级

要是说广大中国消费者,特别是新兴消费主体90后已经不能在买买买这件事上感受不到快感,开始进行弱化品牌的实用主义消费,我是不太信的(毕竟"包"治百病,一个不行就两个嘛)。

那么消费降级这个概念提出的依据到底是什么,我们先来看一下消费降级阵营被讨论最多的主力选手:

A,月活增长惊人直逼京东的黑马电商拼多多。

B,二级市场上因业绩表现优秀广受关注的涪陵榨菜、桃李面包、盐津铺子等。

2.1 拼多多的爆发式成长不是依靠抢占京东和天猫的既有用户

3亿用户,百万级商家。这是社交电商拼多多官方提供的数据。凭借“团购+低价”策略以及对微信平台社交属性的运用,从三线以下城市神奇崛起。根据猎豹电商2017年12月发布的数据显示,拼多多超越天猫、苏宁易购、唯品会、京东老四家,成为周活跃渗透率仅次于手机淘宝的电商App。据36氪的数据,拼多多2017年月初GMV仅为20亿,但是在2017年底则达到了100亿规模,实现5倍增长。

商品价格冲击是拼多多吸引买家的第一步,以19块9的牛仔裤、39块9的床单三件套、45块的羽绒服这类极低价格的产品吸引用户,然后通过拼团的方式进一步压低价格,引诱更多客户参与其中。根据国内最大SDK软件开发服务商极光大数据的统计,拼多多用户70%为女性,65%来自三四五线城市,来自一线城市的用户仅有7.56%,其大部分用户属于三线以下城市的低收入人群,她们无疑属于价格敏感型的客户。

拼多多的广告已经从一亿人都在拼神奇演变为3亿人都在拼

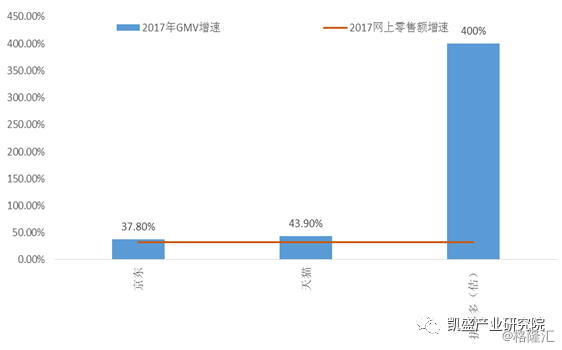

根据京东财报,截至2017年12月31日,京东过去12个月的活跃用户数为2.925亿,较上年同期增长6590万,其全年GMV为1.3万亿,同比增长37.8%,全年营收增长40.3%。2017天猫全年GMV高达2.1万亿,同比增长43.9%,根据商务部发布的《中国电子商务报告2017》,2017年,我国电子商务延续快速发展态势,交易额同比增长11.7%,达29.16万亿元,网上零售额7.18万亿元,同比增长32.2%。我们暂且不去讨论京东和天猫的增速变化,这个趋势至少表明,在拼多多像小火箭一样成长起来的时候,京东和天猫的用户也在增加,且GMV增速高于行业水平,我们所理解的被消费降级的拼多多用户,或许本来就不是京东、天猫电商的既有用户,那又何来降级一说呢?

天猫、京东2017年GMV增速高于行业水平

拼多多的用户以女性用户为主,且年龄都相对比较大,以30-50岁之间的用户为主。这个年龄段的女性用户价格敏感性很高,他们有足够的时间去通过各种方式来获取价格比较低的商品,时间对于她们的价值并不是很高,她们有条件也有精力来通过时间换取低价格。拼多多这个平台,帮助原来可能是非电商用户的消费者以极高的性价比获取想要的商品,一定程度上实现了这个群体的消费升级。

拼多多用户年龄层分布

2.2 榨菜公司的品牌化之路

我们再来看另外一位主力选手的情况。

乌江涪陵榨菜2017年实现了35.72%的同比增长,经历了几年盘整的涪陵榨菜集团,终于成功实现了突破性增长。榨菜公司想要获取业绩增长无外乎两种方式,其一为做大榨菜行业整个蛋糕的市场容量,其二为不断提升在榨菜行业的市场份额。榨菜行业近几年的市场容量并没有太大的突破,在50-60万吨之间徘徊了多年,年复合增长率低于10%。对于榨菜而言,无论之前还是现在,其在消费者心中就是用来吃粥、下面的小菜,其核心价值在于调节清淡的饭菜,增加消费者的食欲,正是因为这种认知与用途,使榨菜的使用范围、用量和频率都存在一定的局限性,难以实现爆发性的增长。乌江发现榨菜传统市场的人均消费量有所提升,原因就是在于榨菜在部分区域的用途得到了扩大。分析榨菜集团2017年业绩的大幅增长的原因,主要有两点:

1)提升了在榨菜行业的市场份额;

2)有效从榨菜品类扩展至佐餐开胃菜。

榨菜很大程度上是得益于农民工在全国各地的流动而带动起来的,属于一种中低档的消费产品,因此才会因农民工返乡回城就会影响其销售,同时产品涨价也会影响其销售,这都说明该品类主流消费者属于中下层群体。随着消费者健康、安全意识的提高,对于无品牌、小企业生产的产品选择倾向将逐渐降低,市场份额也将逐渐向龙头企业集中,乌江正在抓住这个发展机会,通过技术创新不断提升品质,改善产品口味,升级榨菜品牌,牢牢引导消费潮流。

升级后的涪陵榨菜包装

因此,涪陵榨菜的业绩增长,不是因为原来喜欢去西餐厅的的那些人开始消费降级喝清粥配榨菜了,而是那些原来选择无品牌小菜产品的中低收入群体消费升级后倾向选择知名榨菜品牌,以及原来只买涪陵榨菜的农民工也开始买他们的佐餐开胃菜带来的销量提升。

3,为什么一线城市的居民容易误解低线城市的消费升级?

一线城市居民所认为的消费降级,其实是大众消费品牌崛起以后,带动了中低端消费者的消费升级。

那么,所谓的大众消费者,他们原来的消费水准到底如何呢?

下图全国居民人均可支配收入及其增速的数据显示,虽然收入连年增长,但是到2017年底人均也不过是25974元。月均2000出头一点点。

2013-2017全国居民人均可支配收入及其增速

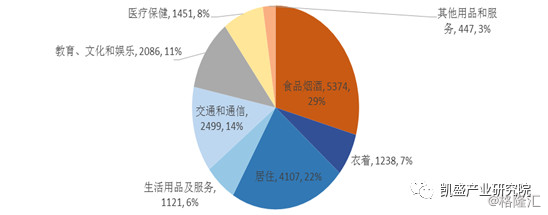

从全国居民人均消费支出来看,占比最高的是食品和烟酒支出,为5374元,我们以这个平均值为依据来计算,平均每人每天的食品烟酒支出只有14.7元,当然,这个数字不能代表一、二线城市的消费水平,但是可以窥见,存在大量的中低端消费者完全不具备一线城市居民普遍认为的消费升级的能力,单品定价在10元以下的桃李面包、盐津铺子、和涪陵榨菜,是他们进行品牌化升级的最好选择。

2017年全国居民人均消费支出及其构成

4,消费降级真的存在吗?

那么消费降级完全不存在吗?那些是说因为房贷和二胎大大降低了个人消费水准的情况该如何理解?

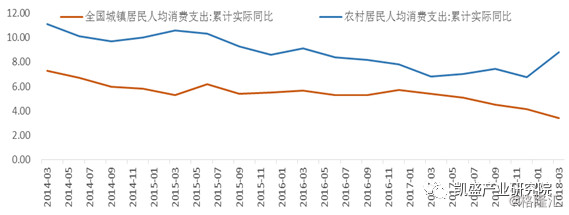

下图可以发现城镇居民人均消费支出增速是呈现下降趋势,而农村居民的消费支出增速明显优于城镇居民,对比两者收入和支出的变化可以发现,城镇居民收入和消费支出的差距在不断拉大,城镇居民在消费这件事上,似乎是越来越谨慎了,而农村的情况正好相反,大部分时候消费的增速快于收入增速。这也从一个角度印证了,现阶段我国大众消费品的用户群和消费潜力都很大,只要抓住了这部分消费者的需求变化,大众消费品企业是可以打造稳定的持续的漂亮业绩。

城镇居民和农村居民人均消费支出同比变化

城镇居民人均可支配收入和人均消费支出同比变化

农村居民人均可支配收入和人均消费支出同比变化

至于城镇居民那些挣来的却没有花到消费上去的钱,估计有很大程度是房价的问题,那是另外一个饱含喜怒哀乐的故事,我们研究的也比较浅薄,就不在这里展开了。

至于一、二线城市那些经历了消费升级又因为外界经济压力不得不压缩部分消费支出的年轻消费主力,他们的消费降级经历是全面的吗?答案是否定的,消费是有棘轮效应,经济学家杜森贝利提出,人的消费习惯形成之后有不可逆性,即易于向上调整,而难于向下调整。尤其是在短期内消费是不可逆的,其习惯效应较大。这种习惯效应,使消费取决于相对收入,即相对于自己过去的高峰收入。消费者易于随收入的提高增加消费,但不易于随收入降低而减少消费。

这个道理,其实当年砸缸的司马光在家书《训俭示康》中就已经提到了:“由俭入奢易,由奢入俭难。”

因而,在一、二线城市年轻人中被广泛讨论的消费降级,也是有选择性的。大众品牌的崛起,品质的提升,使得消费者可以充分选择价格相对低廉但是使用效果没有减分的替代品,趋于理性的消费观念使得受到房价挤出效应的年轻人将性价比作为了首要标准,这一次的消费降级,确切说在保证了质量和使用体验之后,消费者在品牌、消费体验、身份展示、品位展示等非刚性需求上做了一些妥协。由此可以预见,个体的消费水平会呈现出更加多样化的层级,被降级的年轻人会在多样化的消费场景中做出了不同的消费选择,他们或许还是会买Gucci、BV的包包,但也开始用拼多多买水果,在网易严选上买床单了。

(贝恩咨询的报告显示,2017年中国国内奢侈品(从Gucci手袋到香奈儿化妆品等等)销量的增速创下过去五年多时间以来的最快纪录,达到20%,让这些奢侈品消费者从此剁手不再买买买,怕是不太可能吧.....)

5,消费降级深入人心是因为人们总是本能地更相信坏的那一面

那么,既然消费升级才是大趋势,消费降级只是部分人的部分消费场景下的选择,为没什么我们在直观感受上会觉得两种趋势同样的强烈呢?

这关系到消费降级这个声音的发出者和接受者的预期心理。

首先,我们来看是谁在宣扬消费降级的概念,微信公众号和自媒体的大V们功不可没,而这些人群以及他们身边观察到的消费群体,和我们之前提到了一、二线城市中部分消费场景开始降级的年轻人重合度是很高的,而那些吃着品牌榨菜和面包的农民工和低收入群体,是很难有渠道和手段告诉掌握媒体话语权的一、二线年轻人,他们在经历着更美好的升级消费。

公众号上关于年轻人消费降级的文章很多很多很多

其次,诺贝尔经济学奖获得者丹尼尔·卡尼曼的前景理论告诉我们,人们对损失比对获得更敏感,人们在面临获得时往往是小心翼翼,不愿冒风险;而在面对失去时会很不甘心,容易冒险。人们对损失和获得的敏感程度不同,损失时的痛苦感要大大超过获得时的快乐感。

人们总是本能地更相信坏的那一面,这也是为什么消费降级这个更加消极的说法反而更能抓住大家的眼球。

6,如何理解我们未来的消费趋势?

说了这么多,我们当前的消费环境到底如何,又会往哪个方向发展呢?

消费这件事,和当时的经济、政治、文化环境,和当地的地理环境、人口结构、风俗文化有关,消费者的年龄、性别、喜好、性格、受教育程度甚至他付钱那一刻的心情都会影响最终的消费行为和选择,因而想要通过一篇文章讨论清楚消费的趋势,实在是太难太难太难了....

这个时候,我们或许可以先来看一下我们邻居日本的情况,毕竟同属于东亚文化圈,日本国民消费心理和消费行为的演变上还是有很大的参考意义。

日本商业作家三浦展在其著作《第4消费时代》中文版序言中提到,消费从来不仅只是一种简单的商业行为,它从来都是融合了这个社会最复杂、最隐匿、最深刻的人性,他在思考经济、消费和人的关系时,把日本当代消费变迁历史分为了四个阶段:

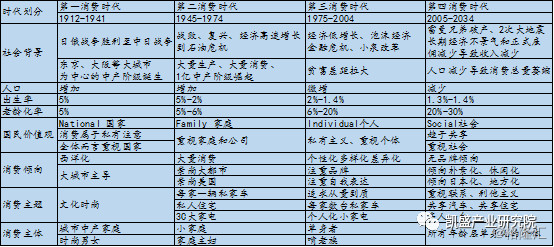

第一消费社会(1912年-1941年)

关键词:中产阶级诞生 、人口大幅增加、 大城市倾向、 私有化 、追求时尚。

日本在甲午战争,日俄战争的胜利,经济呈现一片繁荣景象。但在通货膨胀影响下,贫富差距拉大,人口不断向东京、大阪等大城市集中,那时候在大城市繁华街区可以看到穿着时尚的年轻人,出现了追求进步文化的中产阶级。

第二消费社会(1945年-1974年)

关键词:经济高速增长 、人口大幅增加 、 家庭消费 、一亿中流、3C家电。

二战结束后,日本谋求经济发展。1960年公布收入倍增政策,1964年承办东京奥运会。人口进一步向城市集中,越来越多的大城市得到快速发展。相比于第一消费社会消费品多为手工生产,以家用电器为代表的批量工业化生产的商品快速普及。以夫妻和两个小孩组成的家庭和家庭主妇成为主要的消费单元,人们追求购买私人住宅和一辆家庭用车。第二消费社会是批量生产、大量消费的时代,人们追求大就是好,多就是好,崇尚美国的消费方式。

第三消费社会(1975年-2004年)

关键词:经济低速增长、 人口小幅增加 、个人消费、 差异化私有化。

日本经过经济高速发展后,住宅和汽车的普及度大大提高。但在“石油危机”之后,经济进入低增长阶段。人口从大幅增加变成小幅增加。消费单位由家庭转为个人。社会单身者开始增多,像随身听这样的个人化商品大行其道。第三消费社会人们开始追求个人化、差异化的消费品,推崇品牌特别是高端奢侈品,消费者的关注点从量演变到质。

第四消费社会(2005年-2034年)

关键词:经济不景气、 人口减少 、共享化 、 朴素化 、 无品牌倾向。

经过2次大地震后,人们感到了世界变化无常,体会家人、社会、人与人之间关系的重要。长期的经济不景气和社会雇佣的不安定导致收入减少,人口老龄化加剧、总人口减少使得消费萎缩。晚婚、不婚、拒绝参与工作的个体数量不断增加,个体化消费成为主流,人们更加重视“共享”,不再追求更大、更多,追求合适就好,不再追求品牌,而是追求朴素、实用的商品。大众的关注点从海外回到日本,回到区域。

日本消费变迁史

日本消费社会从national(注重国家)到family(注重家庭)到individual(注重个人)到了第四消费社会social(注重社会),而这4个阶段,并不是严格意义上此消彼长的关系,即使到了第四消费社会,第三消费社会,还有第二、第一消费社会的特征也在一定程度存在,只是不是主要驱动因素而已。对比我们现在的消费环境,主流仍然处于第二消费社会向第三消费社会过渡和第三消费社会阶段,书中提到,从第二向第三消费社会转变时,有5点显著变化,其中的每一点,都可以在我们这个时代的消费环境中找到大量的生动实例。

日本第二消费社会向第三消费社会转变的5点变化:

1)从家庭到个人(从一家一台到一人一台)。

2)从物质到服务。

3)从量到质(从批量生产产品到高档消费、名牌产品)。

4)从理性、方便到感性、个性化。

5)从家庭主妇到职场女性。

那么佛系青年和代表消费降级的去品牌化消费人群,是否已经是向日本的第四消费社会靠拢了呢,不尽然是这样。

这和消费主体的消费观念有关。

上文书中提到,承担第三消费时代的主体是出生于1963-1969年被称为团块世代的一代人,他们见证和参与了日本经济的高速成长期,物质水平在这一时期极大提高,他们的消费追求更加多样化、个人化与高级化的体验。而第4代消费社会的主体是团块世代的后代,他们在物质极度丰富的环境下被抚养大,从初高中开始就接触奢侈品,海外旅行也是常事,因此对于这一代人而言,比起物质上的富足,更倾向于追求人与人之间的联系和内心的充实。而2次大地震,更是进一步冲击了这一代人追求物质的欲望与野心,消费带来的刺激感趋于弱化,人们从心理上开始追求返璞归真,特别是日本的年轻一代普遍处于低欲望甚至无欲无求的状态中。

我们当前所讨论的去品牌化或者回归到大众品牌的消费趋势,与三浦展所宣称的日本人失掉了购物的快感、掉入差异化消费的泥潭之中不同,和日本第四消费阶段并不完全一致。我们的GDP增速虽然放缓,依旧走在世界前列,我们的年轻消费主力没有经历过“失去的20年”,我们依旧倡导靠自己的努力实现梦想的价值观,如果说中国也将经历第4代消费时代的话,我们离正式进入这个时代仍有很长一段距离,绝大部分的中国消费者,还在享受着消费带来的快感与愉悦。

消费升级,仍是这个时代的主流。

毕竟消费这件事对于人的刺激,还有很多可以探索的延展空间。

特麦汇收集各大平台正在促销的给力产品,给大家带来方便的同时,还能剩下不少钱。 多多逛逛特麦汇, 买买油盐酱醋米。